青色申告めざしてMFクラウド確定申告で複式簿記に挑戦!

家計管理にマネーフォワードを使うようになって、銀行での記帳は必要なくなり、手元の現金も管理できてとても快適です。

この勢いに乗って、以前から気になっていたMFクラウド確定申告を使ってみることにしました。

会計ソフトを使えば複式簿記での記帳もできる

MFクラウド確定申告というのは、個人事業主が確定申告するのに必要な帳簿付けをすることができるクラウド型の会計ソフトです。

日々の取引を入力していくと、貸借対照表や損益計算書などの会計帳簿が自動でできるありがたいものです。

運営元は㈱マネーフォワードなので、今まで使ってきたマネーフォワードのデータをそのまま活かすことができます。そのためまっさらな状態から全ての会計データを入力する必要がありません。

このソフト自体は2016年から知っていて、マネーフォワードと税理士法人が開催した「フリーランスの女性向け確定申告セミナー」にも参加したことがありました。

しかし、当時は確定申告の必要があるほど副収入はなかったので参考程度に話を聞いていただけで利用していませんでした。今でも申告するほど収入はありません。

しかし今後収入がもっと増えた暁には、確定申告のために帳簿付けは必要です。

単式簿記から途中で方式を変えて複式簿記を勉強し直すくらいなら、始めから複式簿記で帳簿付けをした方がいい!

そして今は会計ソフトがあるので自分でも複式簿記での帳簿付けはハードルが低くなっています。

複式簿記で帳簿をつけるなら、青色申告をした方がいい!

青色申告と白色申告について知りたかったので、参考にした本です。

青色申告をするためには 税務署に開業届と青色申告承認申請書を提出する必要がある!

これも思い切って出すことにしました。

確定申告でごった返していた3月13日、ドキドキしながら税務署に向かうと開業届を出す担当窓口はガラガラでした。

受付はあっけないほどあっという間に終了しました。

出したからには今年度は複式簿記で帳簿付けをして貸借対照表や損益計算書などを作成する必要があります!

いよいよ、MFクラウド確定申告の出番です。

スポンサーリンク

MFクラウド確定申告を使ってみる

MFクラウド確定申告はクラウド型のソフトなので、パソコンにダウンロードする必要がありません。

そしてマネーフォワードと共通のIDとパスワードで利用することができます。 使っているマネーフォワードのIDでログインすれば、新たに金融機関の登録をしなくてもマネーフォワードで登録した金融機関をそのまま利用することができます。

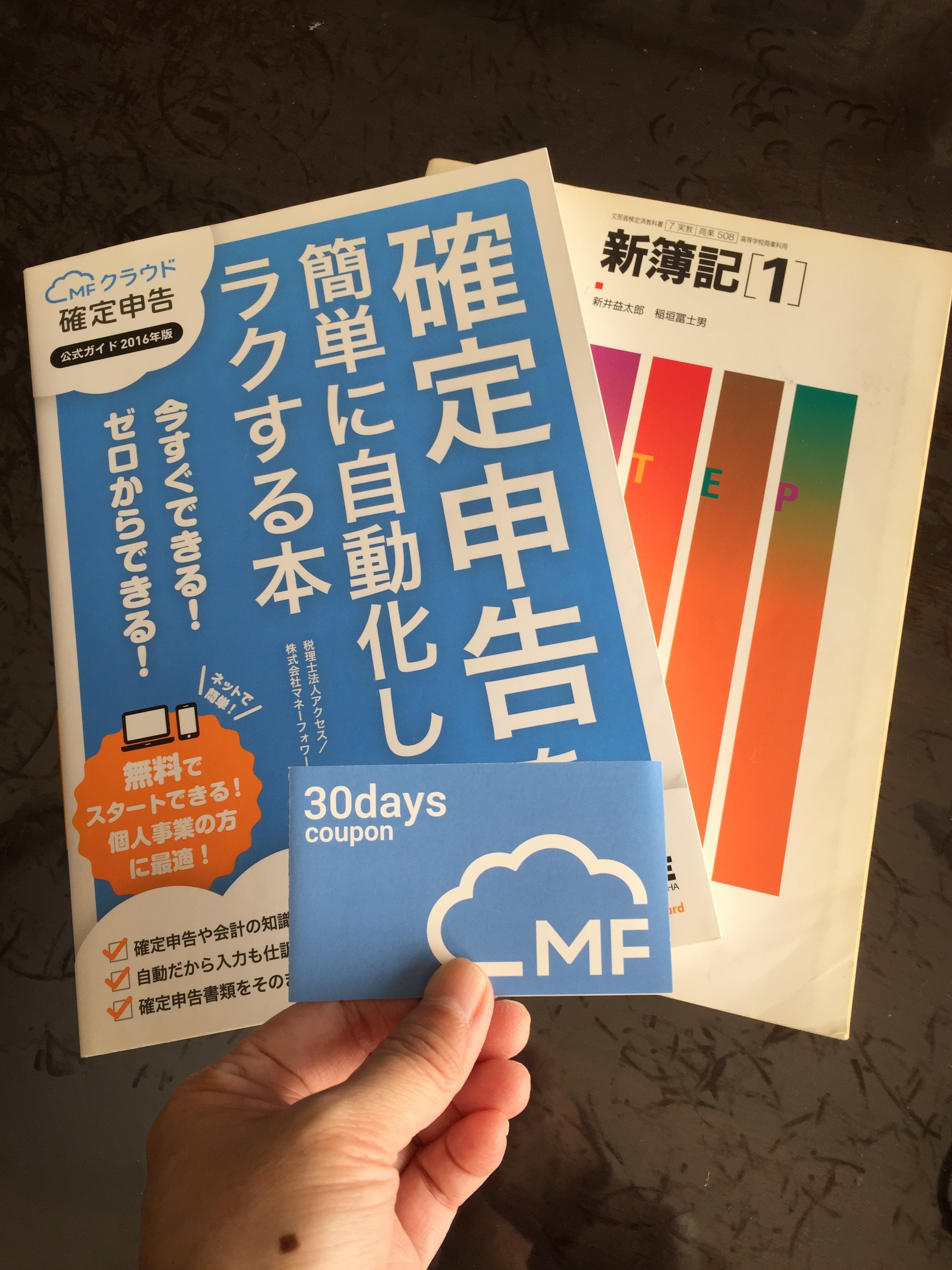

初期設定は、以前セミナーに参加したときに公式ガイドブックをもらっていたのでガイドブックを見ながら行いました。

このガイドブックは前半は確定申告と帳簿づけについての基礎知識の解説で、後半の半分がソフトの使い方になっているテキストのようなものです。ソフト自体がかなりアップデートされているので、同じ画面での解説が必要な場合は最新版も発売されてます。

そして以前参加したセミナー資料の中に入っていた30日間無料クーポン券。まだ有効なのか不安ながらも入力してみると、コレも使えました。

30日以降は有料版を使っていくことになります。

無料版は仕訳の数が毎月15件と少なすぎて、実際にはたいてい有料プランを利用することになりますね。

料金は電話サポートなしのベーシックプランで

月額800円

または

年額8800円 です。

設定する金融機関はマネーフォワードで登録している金融機関を全て利用するわけではありません。

不要な金融機関を除外する必要があります。

やり方は、 MFクラウドサポートというサイトで詳しく解説されていたので、

それを参照しながら不要な金融機関を除外しました。

これで、事業用に使う銀行口座やamazon 楽天などの通販取引を帳簿に仕訳して入力する前準備ができました。

スポンサーリンク

複式簿記の記帳のための前準備

記帳ってソフトにおまかせすれば簡単なのかと思っていたら、そうでもありませんでした。取引が取り込まれているといっても内容が詳細にわからないと仕訳と入力は結局できません。

そこで、記帳する必要がある取引記録の明細書を全部集める必要があります。

記帳する必要のある取引は、

経費と売上になります。

ひとつずつ準備していきます。

経費の入力のための準備

記帳する必要がある取引は主にクレジットカード払いと銀行振り込みで行なわれています。

そこで、銀行の通帳または取引明細とクレジットカードの支払い明細を出力します。

電気代やインターネット接続料、携帯電話代も一部経費になるようなので、その明細

そして、毎月継続的にかかっているサーバー代などの契約更新完了メールの確認と領収書の出力。

売上の入力のための準備

アフィリエイト報酬を複式簿記で入力する場合 支払額が確定したときと実際に支払われたときと2回の入力が必要です。

差し引かれた手数料も経費として計上する必要があります。

そのため、月次の確定報酬額の管理が必要になってきます。

Google amazon 楽天などのASPごとに確定報酬額と支払い履歴を確認できるレポートを出力します。ASPごとにレポートの形式が違うのであれこれ触って探しました。

入力前の準備とは、 要は経理書類を整理することです。

青色申告の場合7年間書類の保存義務があるので、紙の書類もしっかり整理しておく必要があるのです。

スポンサーリンク

事業主貸と事業主借~個人事業主特有の勘定科目~

取引を入力していく前に、個人事業主特有の勘定科目について理解する必要がありました。

事業主貸と事業主借

個人事業主は個人の財布から事業用の支払いをしたり、事業用の口座から個人用途の支払いをしたり、個人と事業のお金がいったり来たりするのが普通です。

この個人と事業のお金の行ったり来たりのときに利用する個人事業主特有の勘定科目が事業主貸と事業主借です。

簡単に言うと以下のような流れです。

事業主貸 事業 → 個人

事業主借 個人 → 事業

この勘定科目は、事業の業績には関係なくて最後に相殺して、多い方が帳簿に残る仕組みになります。

最初、これを理解するのが難しかった!

MFクラウドのサイトでわかりやすく解説されていましたので参考までに

事業主貸と事業主借の違いとは?個人事業主の勘定科目を解説

スポンサーリンク

複式簿記の記帳

いよいよ複式簿記の記帳に取り組んでいきます。

複式簿記は、借方と貸方があり、ひとつの取引を借方と貸方の勘定科目にあてはめて記帳していくものです。

勘定科目と借方、貸方のルールを覚えると仕訳帳を見ればどんな取引きがあったのかわかるようになります。経済活動の記録簿なんですね。

20代の頃、商業高校が開催した社会人向け全商簿記3級講座を受講したことがありました。

そのときのテキストを引っ張り出してきて、借方、貸方の復習から始めました。

そしていよいよ 取引の仕訳に挑戦です。

最初にひっかかかったのはクレジットカード払いの仕訳でした。

クレジットカードの場合、使った時点で仕訳が発生して、その金額が支払われたときにもう一度仕訳が発生します。なので、クレジットカードの支払い明細の管理はデジタルよりも紙に出力した方が確認しやすかったです。マネーフォワードのパソコン版からはセゾンカードのクレジットカード明細の出力をすることができるので非常に便利でした。

勘定科目や仕訳の名前がわからないときは、取引内容の名前を入れてネット検索をしてみると、だいたい近いものがみつかるので、ひとつひとつ確認して入力していきました。

自動取り込みの場合の注意点

MFクラウド確定申告は取引の自動取り込みが便利ですが、注意点があります。

それは、同じ取引が重複して取り込まれてしまう場合があることです。

具体的にいうと

amazonで物品購入をして、クレジットカードで支払った場合、

amazonとクレジットカードの両方を自動連携していると同じ取引が重複して取り込まれてしまいます。

その場合は、どちらか一方を登録しないようにして重複を防ぎます。

自分の中で、どちらを反映させるかルールを決めておくと便利だと思います。

ポイントで割引になった場合は、割引後の支払金額で記帳するので、元の金額が取り込まれていた場合は金額を修正します。

スポンサーリンク

MFクラウド確定申告で複式簿記に挑戦してみて

1月から3月までの経費や売上を複式簿記で入力してみると、

いつのタイミングで何を確認すればいいのかがはっきりとして、仕事としてのフローがほぼ出来上がりました。

複式簿記といっても、取引自体はだいたい決まったものなので、仕訳を理解してしまえばなんとかなりそうです。

便利な時代になったものだと思います。

手書きで貸借対照表や損益計算書を作るのは難しいけれど、会計ソフトの使い方を理解して上手に利用することで個人でも青色申告は十分に可能であると感じました。

今年はこの調子でMFクラウド確定申告で複式帳簿をつけていこうと思います!

MFクラウド確定申告、なかなか使いやすいです。

これから使いながら細かい使い方も覚えるつもりですが、基本のデータが金融機関と自動連携しているので、金額を間違えることがないのがありがたいです。

スポンサーリンク

1年後、無事に確定申告をすることができました。

この記事へのコメントはありません。